创投观察|96亿人口,3个地球?!

2021年,北京三一公益基金会将传统的项目资助转向公益创投。通过非限定性捐赠、股权投资等多种手段支持社会创新事务。“创投观察”系列是由业务成员对所关注领域的梳理、反思和总结。

浅观80亿人口在地球上所创造与毁灭的,未来人与地球、自然的巨大鸿沟,三一公益创投首次开始将目光转向了新兴的生物制造这一具备颠覆意义的生产方式:

•不断发展的生物技术与日益成熟的计算机技术如何握手,组合走向产业化并实现正向环境效应

•相信“后发者优势”——人们对生物的探究迄今不过0.001%,99.999%的未知=广阔市场空间

•我们持续关注的团队画像:技术使能还需搭配工程学思维,解锁市场有产品能力加成是关键

欢迎思想碰撞,如果您对生物制造、可持续生产与消费领域感兴趣,或者在相关方向创业,请戳本文作者

于琪(yuqi@sanyfoundation.org)

人类的需求无限,但地球满足人类需求的能力有限,以化石为基础的生产消费不可持续,转型势在必行

随着技术的进步,人类的物质与生活水平得到极大提高。人类活动已经极大地改变了地球面貌,人类通过农业和采伐等方式利用土地,让植物生物量(干重)从约2兆吨(2万亿吨)减少到目前的约1兆吨;过去 100 年里,建筑、道路、机器这类人造物体的质量每 20 年翻一番。根据《Nature》文章,2020年标志着全球人造质量超过全球活生物量。

今天的世界已经突破80亿人口,根据世行发布的预测,假如2050年世界人口增加到96亿,若维持现有生活方式,不仅无法实现转型目标,且所需的自然资源相当于三个地球总资源的总和。

为了产生足够的电力为人类,提供燃料,大量地表地质沉积物被转化为难以进入生物循环系统的人造物质,我们已经向大气中排放了大量的温室气体,这些温室气体足以改变未来几百年的地球气候。伴随气候变化的是正在改变天气模式:海洋变暖海平面上升、极端天气与自然灾害频发、干旱加剧、土壤退化食物不足、健康风险与贫困、物种灭绝……

气候变化对中国的长期增长与繁荣构成重要威胁。海平面上升以及海岸洪水、风暴潮和海岸侵蚀 带来的风险威胁着中国人口稠密、海拔较低的沿海城市,这些城市占中国总人口的五分之一,占中国 GDP 的三分之一。

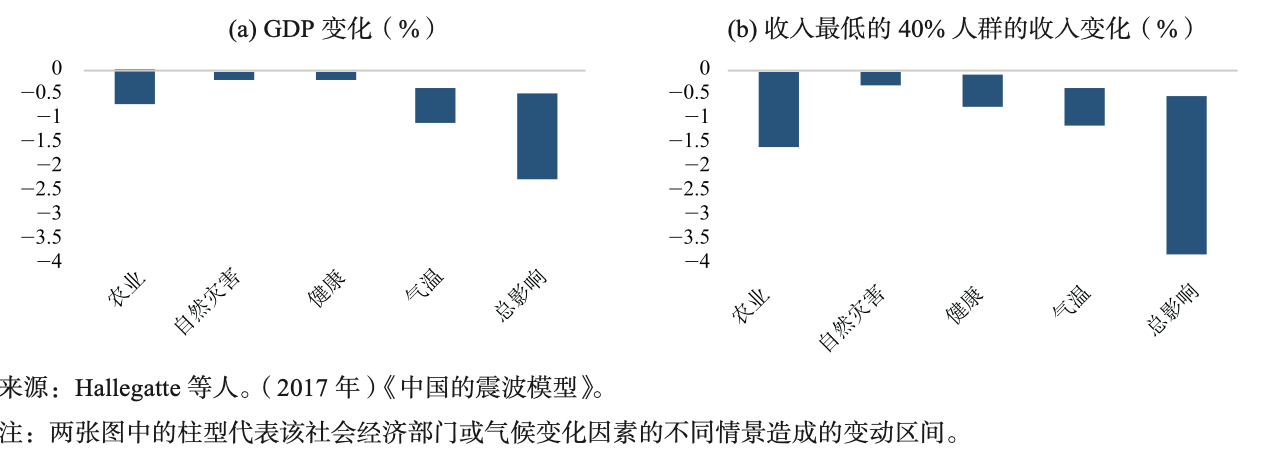

与此同时,中国北部和西部的内陆省份面临更加频繁和极端的热浪和旱灾,导致水安全风险加剧,并影响农业生产——农业是主要的收入来源,尤其是对中国农村贫困人口而言……过去五年平均每年因自然灾害造成的直接损失估计约达 760 亿美元,而研究显示未来这些影响只会变得更加严重。据估计,最早到 2030 年,气候变化就可能导致中国 GDP 损失 0.5% 至 2.3%(图a)。令人担忧的是,收入最低的 40% 人口受影响更大——在最严峻的气候场景下,到 2030 年,这部分人的收入损失可能高达 4.7% (图b)。

●世界银行《中国国别气候发展报告》

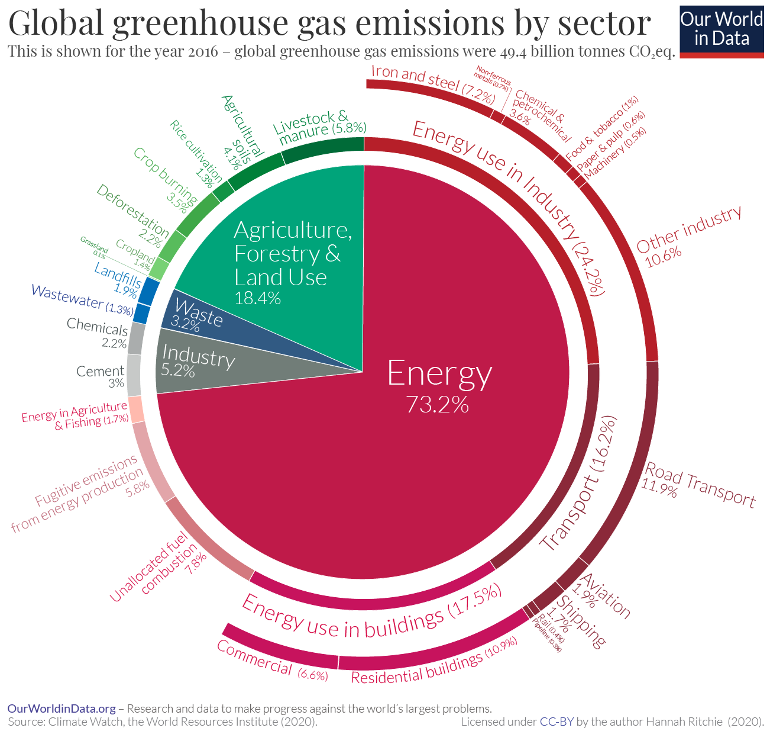

追根溯源,控制碳排放成重中之重,在全球每年510亿吨温室气体排放中,按照产业来看,化石燃料与其延伸产业链的贡献最为主要,人类重度依赖的化石能源与工业需要进行生产方式的范式迁移。

●图片来源:Our World in Data

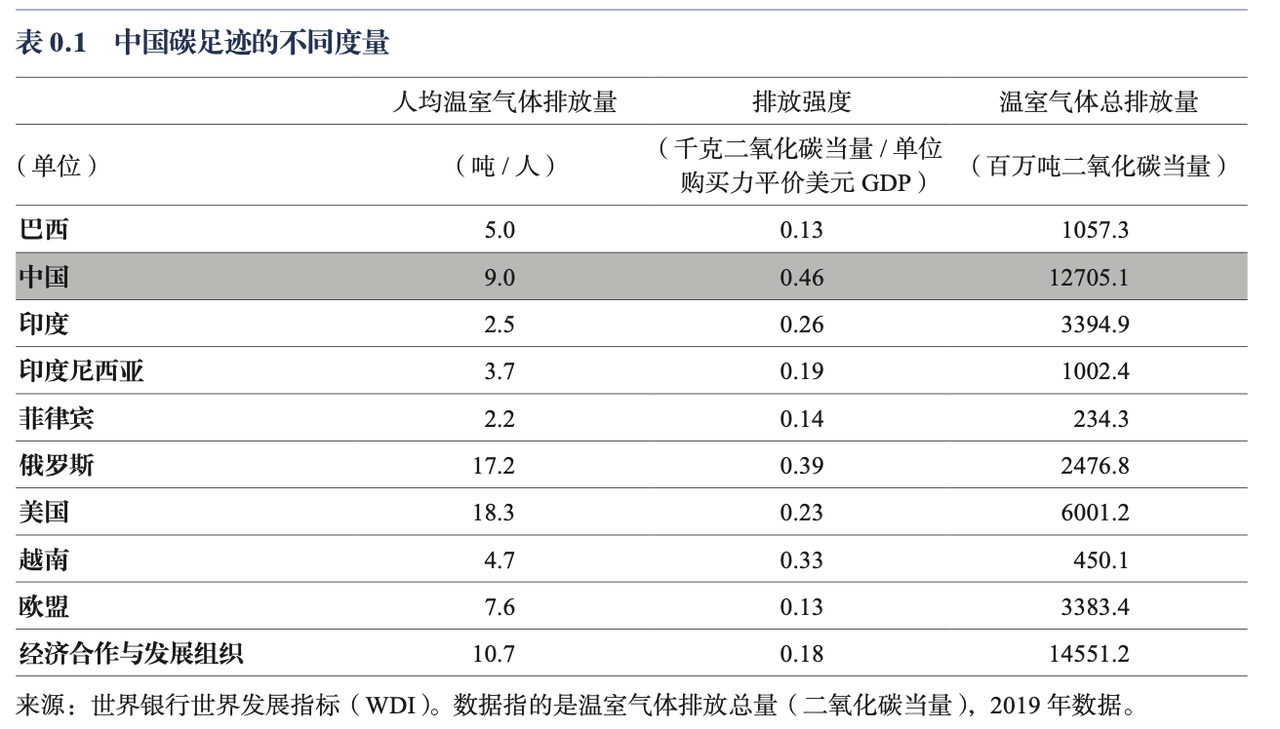

●图片来源:世界银行世界发展指标

如何生产更充裕与更清洁的能源,在不加剧破坏全球生态平衡的情况下生产更多粮食,以更低廉的成本开发更有效的药物,制造充足的洁净饮用水?就在刚落下帷幕的联合国气候变化大会COP27上宣告,《巴黎协定》目标中本世纪末要把升幅控制在低于1.5 摄氏度已几乎无法实现。依赖现有的工具技术升级,已不足以应对今天全世界所面临的挑战。

我们需要新的工具和技术,而生物制造正具备这样的颠覆潜力。

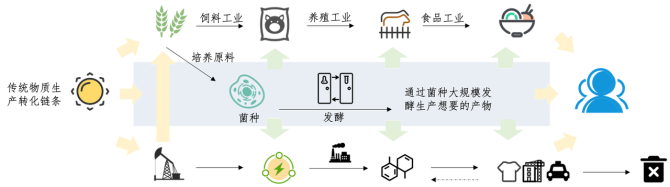

光合作用通过光反应和碳同化把无机物转换成有机物,是地球上最重要的化学反应,传统的物质流转始源于太阳能,再经过各级工业进入食物链顶端。

●图片来源:三一基金会绘制

如果太阳能和二氧化碳通过光合作用合成生物质,再由生物质合成化学品,使用完后分解产生二氧化碳,是未来工业循环经济、可持续发展的方向。

生物制造自21世纪以来的产业化进程让我们看到在这个转化链条中减少或摆脱对化石工业的依赖的巨大潜力:麦肯锡调研表明,与依赖化石的生产路线相比,生物制造平均节能减排能已经能达到30-50%,未来还有潜力将达到 50%~70%。

一、什么是生物制造?

近代生物制造是指在工程学思想指导下,按照特定目标在DNA层面理性设计、改造或者从头重新合成生物体系,使生物生产人们想要的各类物质。生物制造的实现涉及生物学、生物信息学、化学、计算机科学等多个学科的交叉。

中国自古以来就有“生物制造”,利用天然环境下本来存在的菌种混种发酵生产白酒、腐乳、酱油、酸咸菜等,随着西方现代工业发展引进开始了纯种发酵,如青蒿素、青霉素等抗生素,酵母,谷氨酸钠,味精等。但要做到让一个生命体,一群细胞,按照我们的设计生产物质,则还需要向更精准更定向更可控。随着底层工具上的创新、技术不断发展带来的效率提高和成本下降,生物制造逐渐开始产业化落地。

理论上来说,细胞可以产万物

根据麦肯锡的一项研究,生物学的潜力或将决定人们的衣食住行:全球经济物质投入中的60%可以用生物制造的方式生产,生物制造的新颖材料可能具有全新性能、可高或更新品质,例如,利用真菌制作皮革或丝绸,甚至是芯片,同时能显著减少碳排放;用各类细菌生产塑料或可降解材料。

鉴于生物制造应用之广,该报告预测利用生物制造可能对全球产生每年2-4万亿美元的直接经济影响。其中最显著的四个领域为生命医学、消费品、农业食品与材料、化学品和能源。

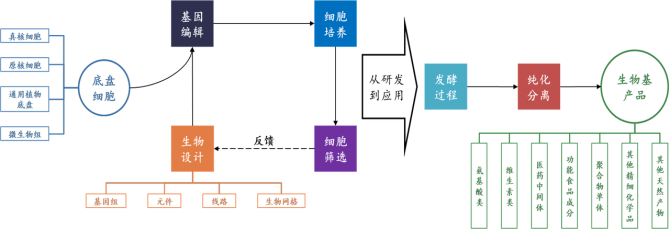

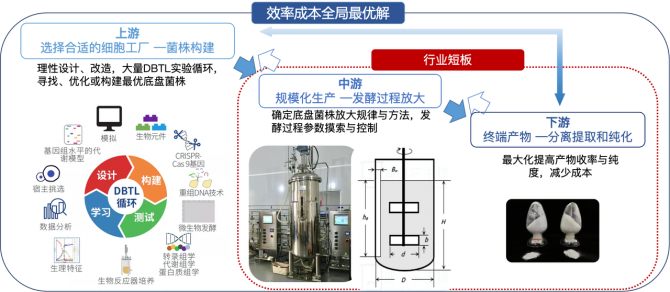

产业链概况

●图片来源:华安证券研究所《合成生物学-属于未来的生产方式》

从细胞到产物的生命周期涉及:

上游菌株构建:需要建立在大量“设计—构建—测试—学习”(Design-Build-Test- Learn,DBTL)循环基础上,挑选并改造出合适于终端产物生产且表现稳定的”细胞工厂“。

中游规模化发酵:基于实验规模的发酵参数进行规模化放大,摸索相应的发酵条件、控制参数,原料配方与投放方式。

下游产物的分离、提纯与产品制备:在发酵后所得成分中对目标产物进行提取,最终再根据下游应用进行对应的产品开发。

二、生物制造的发展历程

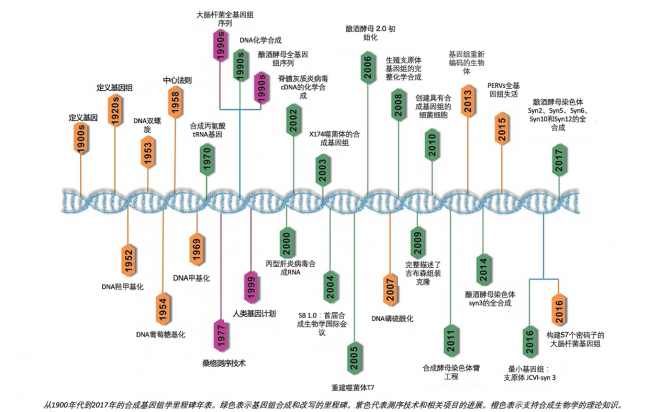

●图片来源:Synthetic genomes.Angewandte Chemie.130.10.1002/ange.201708741.

生物制造的发展离不开20世纪两场重要的生物革命:第一场革命是分子生物学,它揭示了DNA、RNA和蛋白等这些构成一切生物的基本单元,在细胞的“硬件”层面理解生物学;第二场是基因组学,它在“软件”层面为分子生物学提供了其所必需的微观尺度:识别控制各个功能的基因序列,研究不同的“指令代码”在各群体和物种之间的表达。

随着半个世纪以来微观生物学的工具的逐步完善,21世纪生物学和工程学的新一场融合革命也逐步拉开帷幕,大量的基础研究、专利数量与产业化探索开始涌现,应用领域从生物基化学品、生物能源扩展至疾病诊断、药物和疫苗开发、作物育种、环境监测等诸多领域。2004年,MIT出版的《Technology Review》将合成生物学选为将改变世界的十大技术之一;2010年,《科学》杂志将合成生物学位列为十大科学突破第2名;2014年,世界经济合作与发展组织(OECD)认为合成生物学领域前景广阔,建议各国政府把握机遇,促进发展。

生物技术产业化实现的核心驱动因素——组合技术的发展与成本下降

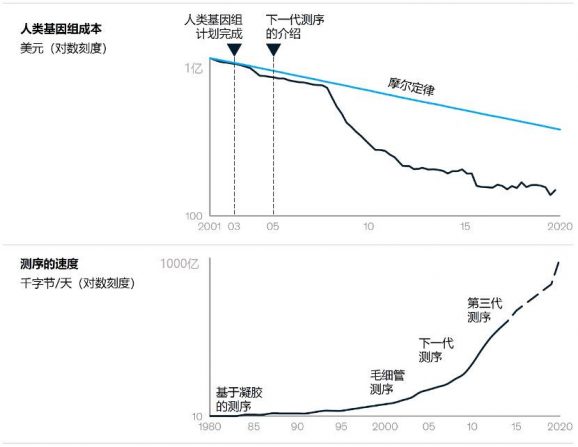

如果说底层工具的发明对学科研究打下了坚实基础,那么技术的组合与效率成本的发展则为产业化落地创造可能性,其中最重要的要属基因测序的成本与基因编辑的成本下降:

基因测序的成本下降:

基因指导生命活动,而测序则有助于人们理解其规律,也是理性设计地盘菌株的前提。高通量测序技术结合日益提升的计算能力, DNA测序成本的下降速度已经快于摩尔定律。2003 年绘制人类基因组图谱耗费约 30 亿 美元;2019 年仅需花费不到 1000 美元;随着测序技术发展与测序通量提升,未来十年甚至更短时间内成本可能会降到 100 美元以下——这意味着人们能更快的解析已知或未知生物的生命规律。

●图片来源:麦肯锡

基因编辑的成本下降:

在合成生物学产业化的过程中,需要通过改造已有微生物细胞或设计并创建新的微生物元件,使底盘生物实现其特定的生物学功能,因此高效、精准的基因编辑技术成为解决这些问题的有效手段。2012年发现的CRISPR/Cas9基因编辑工具由于可以足够精准地在几乎任何基因组的位点处对DNA进行切割使得基因编辑的效率大幅提升,底盘菌株设计的精确程度也随之提高。

三、生物制造产业发展概况

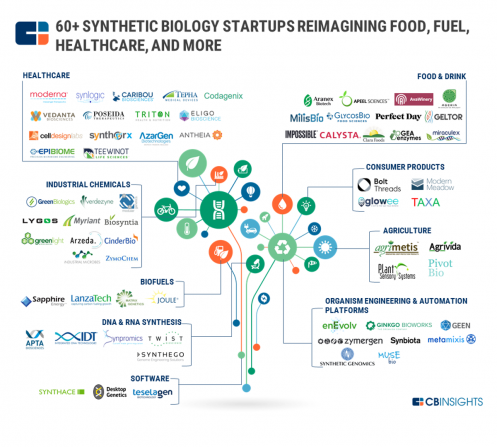

尽管新兴技术激动人心,但产业化挑战重重,生物制造的颠覆革命仍在发展初期

●图片来源:CB Insights

合成生物学确实开启了生命科学的新时代,人们也看到它在替代传统化工、以及替代天然产物提取等方面的优势,各国政府均已将生物制造列入发展战略,未来生物制造将成为各国竞争的制高点之一,同时由于其颠覆性的潜力,该领域也吸引了大量财务机构进场,其中不乏传统行业龙头企业。拜耳、杜邦、帝斯曼等国际巨头公司都建立了合成生物学技术部门,并在生物技术企业投资与收购中表现活跃。市场也做出了回应,2017-2019年,新增合成生物相关企业的在保持在每年6000家以下,2020年之后飞跃式增长355%至2.8万家,2021年更是达到5.8万家。

尽管资本狂热加持,但产业是理性且现实的,自2021年下半年起,国内外头部合成生物学企业Zymergen、Ginkgo、Amyris、凯赛生物与华恒生物或多或少存在二级市场表现欠佳,国内本年度迄今融资事件仅20余起。究其根源,还是赛道整体落地能力欠缺,基础技术研发只是第一步,走向终端道阻且长。

我们已经见证了一些生物技术的商业化落地,但也更多见证了商业化失败被放弃的结局,这一现象不难理解:面对石化产物的竞争,市场做出了选择。时至今日,生物基塑料的市场渗透率仍然很低,原因很简单:如果没有政策干预出的市场空缺,这些塑料与大规模成功的石化基塑料在价格上根本无法竞争——大多数消费者不在意手上的塑料袋是什么材料,只要其能实现“装”的功能便足矣;既有的上下游生产配套与新原料的适配性较低,市场玩家替代动力后劲不足。

案例分析 – Zymergen

(2022年被Ginkgo收购)

Zymergen是成立于2013年的合成生物学领域的独角兽,于2021年在纳斯达克上市。Zymergen 将自己描述为“利用生物学重新构想世界的生物制造公司”,结合AI和机器学习,将微生物定向改造成“合成工厂”,这些经过改造的基因工程细菌能够高效代谢产生目标产物,如生物燃油、塑料、药物分子等。其官网显示的核心产品 Hyaline,这是一种聚酰亚胺薄膜,主要用于可折叠显示器和触摸传感器面板。

上市之初Zymergen股价分别达到过52.00美元的高位,对应市值53.6亿美元,然而相比资本市场的寄予厚望,其持续的亏损致使估值泡沫迅速破裂;截至Zymergen退市前的最后一个交易日,其估值仅为2.54亿美元,2022年10月,Zymergen被同为合成生物学标杆之一的Ginkgo Bioworks以3亿美元的价格完成收购。

核心产品的商业化受阻是这系列发展背后推手,其介绍中称:“Hyaline 是具备突破性的聚酰亚胺薄膜系列产品,在机械强度、光学清晰度和耐高温之间可提供独特的平衡。”且不说核心选品面向的是下游成熟度尚缺的市场,Zymergen作为一家核心能力在于菌株开发的公司,在涉及具体的产品工艺和生产环节,成本控制等环节,似乎也存在业内普遍存在的经验不足。

四、长坡厚雪,长期关注应用落地

我们看到步伐前沿的生物制造企业经历了至少以十数年起计的技术研发、产品开发与迭代,尽管资本沉浮,但生物制造的潜力与价值值得长期关注,尤其具备落地能力的“实业型”选手。

●图片来源:三一基金会整理

关注点一 以市场为导向,工程思维理性设计

生物自身是精密且复杂的,要精准、定向、可控的设计,让细胞能更高水平的生产原本微量或甚至自身不合成的物质,需要建立在对生物体的深刻认知、多学科的交叉和大量试错的基础上。

●图片来源:三一基金会整理绘制

产业化要求企业必须“打通关”:

不仅是上游如何设计改造细胞,还包括中游规模化生产需要什么发酵条件,下游产物应该如何提纯。要实现稳定的生产需要将上中下游系统性对待,最终实现效率成本的全局最优解:在生物制造的技术链条上游,除了应用成熟的模式底盘菌株如大肠杆菌与酿酒酵母,还有大量的未知细胞底盘的应用潜能仍有待挖掘;涉及中游规模放大过程,生物的反应存在一定的随机与不可控,该步骤现阶段还以经验为主导。至于下游的分离提纯的能耗在整体成本中占比经常超过50%,如何通过对上游的菌株代谢通路设计,改变目标产物的析出方式或提高目标产物得率来实现成本优化。

实验室毕竟不比产业,局部最优科研成果无法支撑与化石基产物的商业竞争,因此企业必须系统性考虑各步骤协同,才能平衡质量、效率、成本达到综合最优解并具备市场竞争力:

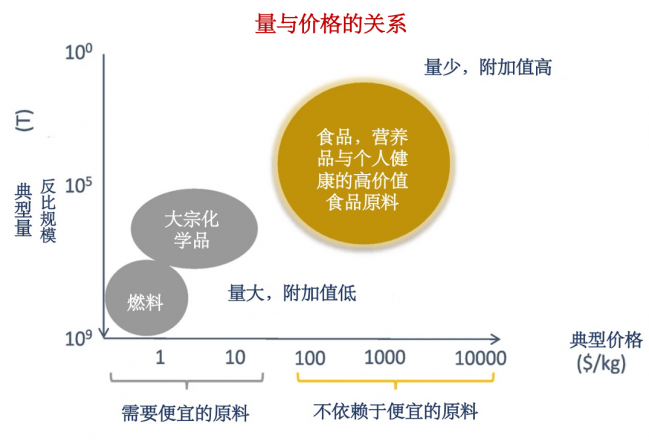

●选品时考虑市场规模与竞争法则:

若选择大宗化学品,需求侧更看重供应稳定性与产品性价比,那么高转化率和高产物浓度至关重要,能源和原料可能是其中的关键成本。因此有效的转化至关重要,同时还需要开发更加便宜、更加丰富的原料;

若选择高附加值品,终端市场则对产品的质量、纯度标准更高,这使得下游回收通常是主要成本,因此,重点不是生产更多产品,而是生产更纯的产品,从而降低分离成本

●技术搭配市场,理性系统设计:

结合上述市场端要求,菌种改造初始便需要需搭配工艺进行整体设计,一些耗费大量精力试图通过基因工程来解决的问题,可能可以通过整体设计来避免,因此,菌株从初始设计就要考虑与最可能使用的工艺兼容,并高通量实现快速DBTL迭代

●图片来源:Computational Biology and Machine Learning for Metabolic Engineering and Synthetic Biology

●补充>替代,关注产品力构建:

生物制造的魅力在于可以守旧,亦可创新。面向存量市场的竞争,如何保证在性能与价格上与现有产品对齐?如何搭配甚至重塑现有的生产工艺、流程?对于具备新性能或概念的产物,如何适配客户的需求?如何找到合适的场景?都需要尽早在产品与场景上进行能力构建。

关注点二 后来者可以居上,未知的生物潜力无穷

如果说20世纪初至今,物理学和工程学的融合,让人们见证了基础学科的交叉落到市场上的惊人潜力,对现代文明塑造与生活方式带来翻天覆地的改变延续至今,那么生物制造可以说也担负了相似的命运与使命。

●从失败中学习:

工业革命的实现离不开试错法,生物制造也是。大量探路者的实验道路为后进入者的发展树立了宝贵样板。

●待开发的生物潜力无穷:

人类对于地球物种的了解,可能仅占0.001%左右,意味着地球上仍然有99.999%的生物是未知的,除去大量研究的模式生物与底盘,对于极端环境微生物、古细菌的搜集与功能挖掘,跨物种间的融合都极有成为下一个颠覆式创新。

产业化标杆企业:Amyris

Amyris 是合成生物学领域第一家在纳斯达克上市的企业。成立于2003年,Amyris 创立的初衷是解决 “利用合成生物学技术生产抗疟药物青蒿素及其他萜类化合物” 的具体问题,是合成生物学产业化的先驱。在美国盖茨基金会的资助下,2005 年 Amyris 研发出了能够生产青蒿酸 (artemisinic acid) 的酵母菌株,青蒿酸是青蒿素重要的前体,而青蒿素作为治疗疟疾的新药,其发现者屠哟哟在 2015 年曾因此而被授予诺贝尔奖,可见青蒿素的重要价值。

Amyris经历了相当长时间的技术与产业化路径摸索:

2012 年,Amyris 开始聚焦于生物柴油 Biofene(法尼烯分子,Farnsene),然而伴随着全球石油价格下跌,生物燃料丧失价格优势;加之其后续的产业化生产中面临技术瓶颈,在巴西设立的工厂的放大规模不及预期,产业前景的没落与科研挑战使Amyris 的股价则在2020经历了断崖式下跌,但也由此开始产品路线的转型探索。

目前,Amyris 的业务向高附加值、小批量的高毛利产品管线,相比于传统的植物或动物来源的香料,生物制造能为香氛产品提供更可持续、供应可靠、成本稳定的方案,如以人工酵母生产角鲨烯,替代了鲨鱼肝油和高精度橄榄油的提取技术路线,逐渐发展出纯净美妆、香氛和健康三大支柱。Amyris 开发了 15 种化学分类的分子,涉及超过 20 条途径。预计到 2025 年,每年将有 4-6 种分子产品商业化,预估每种产品均可能带来超 5000万美元的经济价值。

由于生物反应的不可逆性,通过目标分子倒推反应几乎不可能。为了得到一条清晰的获得目标分子的线路,只能不断地“试错”,Amyris 从业务发展上将重心转移到实现生产与推进现金流,其近20年累积的试错投入和经验,如今看来为其构成了坚实的竞争壁垒。而以Amyris为代表的生物制造公司的曲折产学研进程,也许在未来很长一段时间将在不同生物制造企业身上不断重演。