创投手记 | 为被忽视的小企业服务,探访普惠金融的实践者

导读

本文是三一基金会公益创投项目经理李氲梅的工作手记第二篇。2023年7月,氲梅在美国考察学习期间,与有着百年历史的黑人社区银行Optus进行了深入交流。以下为氲梅的反思和心得,分享给关心关注公益创投和影响力投资等话题的读者。

一、一群黑人决定创立自己的银行

维多利亚储蓄银行成立于1921年,是美国南方南卡罗来纳州第一家由黑人拥有的银行。当时的美国南方没有银行愿意给黑人做的生意提供任何金融服务,一群先驱者决定创立自己的银行。

一百多年来,这家银行一直为社区里的黑人服务。1999年由于财务困难,一群本地黑人美国商业领袖用自己的钱将银行救了回来,并改名为南卡罗来纳社区银行。2012年,成功的企业家和长期投资者保罗·米切尔(Paul Mitchell)成为董事会主席,并带领该银行走出了大萧条,实现了稳定和增长。

• 维多利亚储蓄银行纪念碑

2017年,现任CEO多米尼克·米亚坦(Dominik Mjartan)加入,成为投资者和总裁/首席执行官,带领本只有13个人的团队开始增强银行的使命影响和财务实力。2019年,银行更名为Optus Bank。

Optus Bank是美国境内17家黑人拥有的银行之一,也是南卡罗来纳州唯一一家黑人拥有的银行。

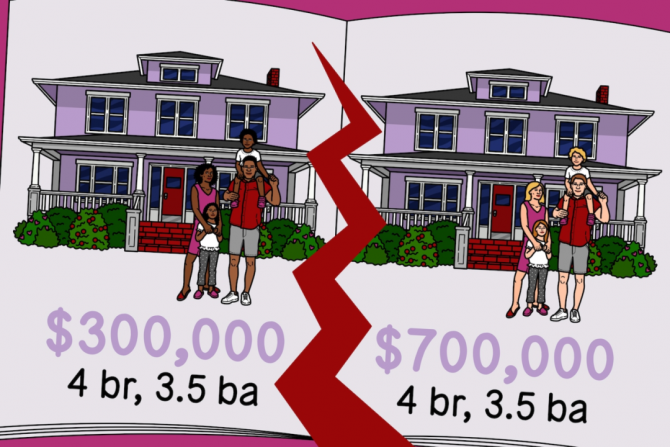

二、红线政策Redlining

红线政策是美国在20世纪早期(尤其是在1930年代至1960年代之间)实行的,一种针对特定地区的歧视性金融和保险做法。它在一定程度上由美国联邦住房管理局(Federal Housing Administration)和其他政府和商业部门实行,这些机构通过评估社区所在地和邮编决定是否向其中的居民提供金融服务。

社区的评估依据通常是该地区的人口组成、种族构成和财务状况。高风险区域被标记为红色(红线政策便是得名于此),低风险区域则标记为绿色。黑人美国人社区和其他少数族裔社区通常被认为是高风险区域(红线内),即使他们具备良好的信用和财务状况,也会被银行、抵押贷款机构和保险公司拒绝贷款和保险。

红线政策对美国社会产生了深远的影响。由于这些社区里的居民被限制了金融资源,无法获得购房或做生意需要的贷款,被剥夺了发展的机会,而白人社区内的房地产和商业迅速发展了起来,导致了种族隔离的加剧和社会经济不平等的扩大。

• 红线政策对房价的影响

虽然红线政策在1968年公平住房法案的制定下被明确禁止,但其影响在房地产市场和金融机构中依然存在。

三、 缺乏金融服务,然后呢?

接触不到主流和靠谱的金融服务,于是便有些人靠支付日贷款(Payday Loan)度日糊口。这是一种短期、高利率的小额贷款产品,通常用于临时应急情况或短期资金缺口,往往是面向低收入人群或没有稳定信用背景的人,金额小,利息高(有时高达300%),借款人不需要信用评分或抵押品。这些人兜里没有余钱或存款,发生紧急情况只能找支付日贷款,然后辛辛苦苦地工作去还高额利息,存不了钱。如果借款人无法按时还款,债务还会迅速积累,并且可能陷入债务陷阱,恶性循环。

• 支付日贷款

接触不到金融服务和金融教育,意味着分享不到任何时代发展的红利。无法通过贷款抵押买房,房子的升值自然与他们无关。无法得到商业贷款,即使生意做得不错,也没有足够的现金去支付更大规模。缺失金融教育,导致很多想做生意改善家庭生存现状的人不懂如何管理现金流,常常捉襟见肘。

艾立森是非裔美国人,Optus银行的市场传播总监,在加入Optus之前,她也运营着自己的小生意。她告诉我,她自己的奶奶就曾经在银行里受骗,丢了全部存款,于是再也不相信银行,并把这种不信任传递给了自己的子孙后代。成长过程中,他们家都是用枕头和盒子来存钱的。

艾立森是个脱口秀演员,当她开始做这门小生意的时候,没有人告诉她应该怎么记账,要做财务报表,如何计算利润。自然,银行也会拒绝她贷款——无抵押物,贷款金额太小,甚至不知道什么是资产负债表。她无法靠自己的现金流支付场地租金,无法扩大规模,能勉强糊口就不错了。

“你知道技术支持有多重要吗?”艾立森问。

“技术支持”是Optus银行为客户提供的金融教育服务,和其他大银行不同的是,Optus愿意为走进来的每一个客户都提供支持和教育,如果他们的企业还不够完整,信用分数不够高,未达到贷款的条件,Optus银行会陪伴这个小企业成长,也许半年后,它就能够真正成为合格的借款人。

四、Optus银行,破局者

像艾立森这样的小企业主在美国非常多,和中国小企业的境况类似,融资难,融资贵。这些小企业是街边的理发店、食物车、面包房,如果仅靠自己的现金流来运营,或许勉强可以糊口,但距离财富依然遥远。美国小企业管理局(SBA)统计数据显示美国有3320万家小企业(拥有500名员工以下的企业),占所有美国企业的99.9%,中小型企业雇佣了近50%的全国劳动岗位,并占新就业岗位的60%以上。

Optus银行的目标就是为高潜力却被系统性忽略的中小企业主提供金融服务。Optus银行的客户在主流大银行里被拒绝,也许因为信用分不够高,也许因为听不懂资产负债表,也许因为大银行的银行家们不愿意处理只有25万美元的贷款,同样的时间精力,为什么不花在2500万美元的客户身上呢?

• Optus银行的使命:弥补财富和信用的差距

谢拉就是被大银行拒绝的客户之一。她在自己的家里创办了热狗品牌Dae’s Delicious Dogs,因为手艺不错,她的顾客复购率高,还经常问她什么时候能出一些新品种。她意识到自己的食物受欢迎,也许菜单该丰富一下,生意该扩大规模了。在被好几家大银行拒绝之后,谢拉找到了Optus银行,Optus银行不仅给她提供的贷款,还让谢拉了解到如何提升自己的信用分数,帮助谢拉管理了生意现金流。现在,谢拉的食物卡车得到了改装,生意规模扩大了三倍,成为城里最受欢迎的食物车之一。

• 谢拉和她的食物车

五、影响力无处不在

作为一家小型社区银行,尽管过去几年在CEO多米尼克的带领下资产规模增长了700%,团队从13人增长到了40多人,不良贷款率控制得非常好,Optus银行的存款规模依然仅有几亿美元,和国内的一家县级银行差不多,仅在南卡州首府哥伦比亚有一家支行和一处ATM,触角十分有限。

CEO多米尼克有野心3年内能把Optus银行的存款规模扩大到10亿美元——这个规模在美国社区银行中能排到前三名了。为此,全银行的人都十分相信这个目标近在眼前,并付出努力。

但最让我惊讶的并不是那些数字,存款金额、增长率、不良资产率,而是多米尼克和团队在日常工作中践行的使命。我刚来银行时,多米尼克邀请我参加了一场董事会会议,除了常规的寻求董事会决策和建议之外,他们就即将新开的支行装修供应商展开了讨论。

有四家供应商投标,其中两家是这个城市里规模名气比较大的,另外两家是黑人运营的企业。由于报价、服务内容、工程周期和过往声誉各不相同,董事们就自己的考虑、疑虑进行了讨论。

多米尼克总结时说:“Optus银行一直以来是使命驱动的,对供应商的选择同样在传达我们的价值观,我觉得我们应该支付时间和金钱上的溢价,为黑人企业家提供机会,这才是我们存在的意义。但是,我们同时需要考虑报价的公允性,在不披露其他竞标报价的前提下,去尝试协商价格。”

• Optus银行CEO及董事会主席

这类的会议我参加了几次之后,发现董事会和多米尼克对于大大小小每件事的讨论和决策,都在践行自己的使命。小到供应商的选择,大到分发美国财政部疫情期间给中小企业的PPP贷款(Paycheck Protection Program,薪资保护计划),Optus银行不仅仅是嘴上说“使命驱动”,而是真正融入到了日常实践中——这也是我们,作为影响力投资方,最希望看到的言行一致。

六、正如其他所有小企业一样

多米尼克说,他刚来到银行时,银行存款中位数只有850美元,13个员工,银行每天接到的电话80%都是询问自己的账户余额,还有很多老一辈人开车半小时过来存钱或者取钱。这几年间,多米尼克四处拜访大企业大银行,让他们为Optus提供“使命驱动存款”,Optus提供和美国国债相似利率,但是这笔钱可以为数百个小企业提供扩大规模,创造财富的机会——这也是另一种影响力投资。

凭着多米尼克三寸不烂之舌和惊人的毅力,Optus不仅摆脱了垂死挣扎,财务报表上的数字也越来越健康。专门服务于少数群体的银行不多,能好好活着且业绩实现正向增长的更少。Optus银行在疫情期间随着乔治·弗洛伊德事件及#BlackLifeMatters 运动而名声大噪,现在Optus银行的客户遍布美国47个州,贷款量的85%都流向了中低收入社区。

正如其他所有小企业一样,Optus银行也是个在创业大海中求生的一只小船,银行的董事会、高管团队和基层员工也铆足了劲向前冲,开周会、制定季度目标、年度复盘、评最佳团队、团建去打棒球……和中国的创业别无二致。

写在最后

作为深入观察的旁观者,我时常产生错觉,觉得自己也是Optus的一员。于是我在思考:究竟有什么差别呢?中美的创业者有什么差别?中美的影响力投资人有什么差别?

也许透过现象看本质后才会发现,我们的终极目标都是一致的——我们关心的都是人们过得好不好,正义能不能得到保障,社会结构有没有更公平,经济能不能更可持续地繁荣。

而这其中最重要的,不是多么高深和新颖的理论或概念,而是一个个像多米尼克和Optus银行一样,把使命贯穿到言行当中,脚踏实地创造改变的人。